Напиши статью

и мы заплатим за нее 200 USD!

и мы заплатим за нее 200 USD!

Скачай MetaTrader 5 с новыми возможностями автотрейдинга

Статьи по программированию на языках MQL4 и MQL5

Изучайте язык программирования торговых стратегий MQL5 по опубликованным здесь статьям, большая часть которых написана вами - членами сообщества. Все статьи разделены на категории для быстрого поиска ответа по тому или иному аспекту программирования: "Интеграция", "Тестер", "Торговые стратегии" и многое другое.

Следите за новыми публикациями и участвуйте в их обсуждении на форуме!

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- Форексный VPS бесплатно на 24 часа

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Объектно-ориентированное программирование (ООП) в MQL5

Как разработчикам, нам необходимо научиться создавать и разрабатывать программное обеспечение, которое можно использовать многократно и гибко, без дублирования кода, особенно если у нас есть разные объекты с разным поведением. Это можно легко сделать, используя методы и принципы объектно-ориентированного программирования. В этой статье представлены основы объектно-ориентированного программирования в MQL5.

Язык визуального программиования ДРАКОН (Drakon) — средство общения для разработчика MQL и заказчика

ДРАКОН — язык визуального программирования, специально разработанный для упрощения взаимодействия между специалистами разных отраслей (биологами, физиками, инженерами...) с программистами в российских космических проектах (например, при создании создание комплекса "Буран"). В этой статье я расскажу о том, как ДРАКОН делает создание алгоритмов доступным и интуитивно понятным, даже если вы никогда не сталкивались с кодом, а также - как заказчику легче объяснить свои мысли при заказе торговых роботов, а программисту - совершать меньше ошибок в сложных функциях.

Готовые шаблоны для подключения индикаторов в экспертах (Часть 2): Индикакторы объёма и Билла Вильямса

В статье рассмотрим стандартные индикаторы из категории Объемов и индикаторов Билла Вильямса. Создадим готовые к применению шаблоны использования индикаторов в советниках — объявление и установка параметров, инициализация, деинициализация индикаторов и получение данных и сигналов из индикаторных буферов в советниках.

Популяционные алгоритмы оптимизации: Тасующий алгоритм прыгающих лягушек (Shuffled Frog-Leaping, SFL)

Статья представляет подробное описание алгоритма прыгающих лягушек (SFL) и его возможности в решении задач оптимизации. SFL-алгоритм вдохновлен поведением лягушек в естественной среде и предлагает новый подход к оптимизации функций. SFL-алгоритм является эффективным и гибким инструментом, способным обрабатывать разнообразные типы данных и достигать оптимальных решений.

Разработка пользовательского канала Дончиана с помощью MQL5

Существует множество технических инструментов, которые можно использовать для визуализации ценового канала. Одним из таких инструментов является канал Дончиана (Donchian Channel). В этой статье мы узнаем, как создать канал Дончиана и как использовать его в качестве пользовательского индикатора в составе советника.

Понимание и эффективное использование тестера стратегий MQL5

MQL5-разработчикам крайне необходимо освоить важные и ценные инструменты. Одним из таких инструментов является тестер стратегий. Статья представляет собой практическое руководство по использованию тестера стратегий MQL5.

Парный трейдинг

В этой статье мы рассмотрим парный трейдинг: какие принципы лежат в его основе, есть ли перспективы его применения на практике. Заодно, попробуем создать стратегию парного трейдинга.

Разработка пользовательского индикатора True Strength Index с помощью MQL5

Представляю новую статью о том, как создать пользовательский индикатор. На этот раз мы будем работать с индексом истинной силы - True Strength Index (TSI) и создадим советник на его основе.

Нейросети — это просто (Часть 57): Стохастический маргинальный актер-критик (SMAC)

Предлагаем познакомиться с довольно новым алгоритмом Stochastic Marginal Actor-Critic (SMAC), который позволяет строить политики латентных переменных в рамках максимизации энтропии.

Теория категорий в MQL5 (Часть 12): Порядок

Статья является частью серии о реализации графов средствами теории категорий в MQL5 и посвящена отношению порядка (Order Theory). Мы рассмотрим два основных типа упорядочения и исследуем, как концепции отношения порядка могут поддерживать моноидные множества при принятии торговых решений.

Разработка системы репликации - Моделирование рынка (Часть 11): Появление ТЕСТЕРА (I)

Для того, чтобы использовать данные, формирующие бары, мы должны отказаться от репликации и заняться разработкой тестера. Мы будем использовать 1-минутные бары именно потому, что они предлагают минимальный уровень сложности.

Готовые шаблоны для подключения индикаторов в экспертах (Часть 1): Осцилляторы

В статье рассмотрим стандартные индикаторы из категории осцилляторов. Создадим готовые к применению шаблоны их использования в советниках — объявление и установка параметров, инициализация, деинициализация индикаторов и получение данных и сигналов из индикаторных буферов в советниках.

Разработка системы репликации - Моделирование рынка (Часть 10): Только реальные данные для репликации

Здесь мы рассмотрим, как более надежные данные (торгуемые тики) можно использовать в системе репликации, не беспокоясь о том, скорректированы они или нет.

Теория категорий в MQL5 (Часть 11): Графы

Статья продолжает серию о реализации теории категорий в MQL5. Здесь мы рассмотрим, как теория графов может быть интегрирована с моноидами и другими структурами данных при разработке стратегии закрытия торговой системы.

Разработка системы репликации - Моделирование рынка (Часть 09): Пользовательские события

Здесь мы увидим, как активировать пользовательские события и проработать вопрос о том, как индикатор сообщает о состоянии сервиса репликации/моделирования.

Делаем информационную панель для отображения данных в индикаторах и советниках

В статье рассмотрим создание класса информационной панели для использования её в индикаторах и советниках. Это вводная статья в небольшой серии статей с шаблонами подключения и использования стандартных индикаторов в советниках. Начнем мы с создания панели — аналога окна данных MetaTrader 5.

Разработка системы репликации - Моделирование рынка (Часть 08): Блокировка индикатора

В этой статье мы рассмотрим, как заблокировать индикатор при простом использовании языка MQL5, и сделаем это очень интересным и удивительным способом.

Нейросети — это просто (Часть 56): Использование ядерной нормы для стимулирования исследования

Исследование окружающей среды в задачах обучения с подкреплением является актуальной проблемой. Ранее мы уже рассматривали некоторые подходы. И сегодня я предлагаю познакомиться с ещё одним методом, основанным на максимизации ядерной нормы. Он позволяет агентам выделять состояния среды с высокой степенью новизны и разнообразия.

Разработка системы репликации - Моделирование рынка (Часть 07): Первые улучшения (II)

В предыдущей статье мы внесли исправления в некоторые моменты и добавили тесты в нашу систему репликации для обеспечения максимально возможной стабильности. Мы также начали создавать и использовать конфигурационный файл для данной системы.

Брутфорс-подход к поиску закономерностей (Часть VI): Циклическая оптимизация

В этой статье я покажу первую часть доработок, которые позволили мне не только замкнуть всю цепочку автоматизации для торговли в MetaTrader 4 и 5, но и сделать что-то гораздо интереснее. Отныне данное решение позволяет мне полностью автоматизировать как процесс создания советников, так и процесс оптимизации, а также минимизировать трудозатраты на поиск эффективных торговых конфигураций.

Нейросети — это просто (Часть 55): Контрастный внутренний контроль (CIC)

Контрастное обучение (Contrastive learning) - это метод обучения представлению без учителя. Его целью является обучение модели выделять сходства и различия в наборах данных. В данной статье мы поговорим об использовании подходов контрастного обучения для исследования различных навыков Актера.

Нейросети — это просто (Часть 54): Использование случайного энкодера для эффективного исследования (RE3)

Каждый раз, при рассмотрении методов обучения с подкреплением, мы сталкиваемся с вопросом эффективного исследования окружающей среды. Решение данного вопроса часто приводит к усложнению алгоритма и обучению дополнительных моделей. В данной статье мы рассмотрим альтернативный подход к решению данной проблемы.

Нейросети — это просто (Часть 53): Декомпозиция вознаграждения

Мы уже не раз говорили о важности правильного подбора функции вознаграждения, которую используем для стимулирования желательного поведения Агента, добавляя вознаграждения или штрафы за отдельные действия. Но остается открытым вопрос о дешифровке наших сигналов Агентом. В данной статье мы поговорим о декомпозиции вознаграждения в части передачи отдельных сигналов обучаемому Агенту.

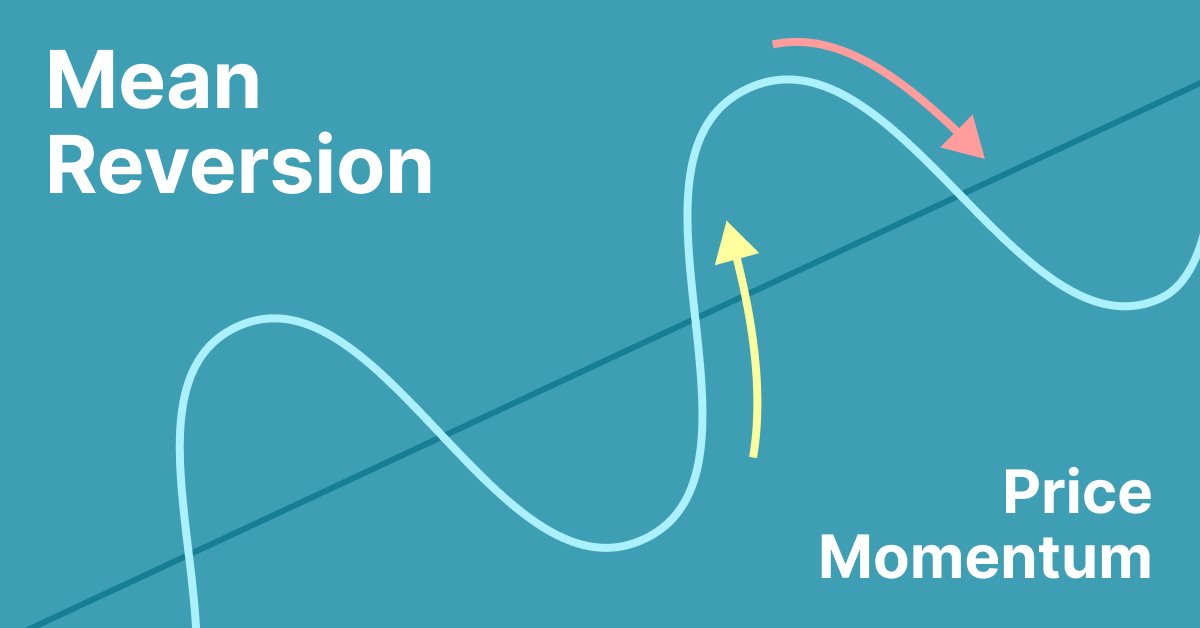

Простая торговая стратегия возврата к среднему

Возврат к среднему - это метод контртрендовой торговли, при котором трейдер ожидает, что цена вернется к некоторой форме равновесия, которое обычно измеряется средним значением или другим статистическим показателем усредненной тенденции.

Торговые транзакции. Структуры запросов и ответов, описание и вывод в журнал

В статье рассмотрим работу со структурами торговых запросов — для создания запроса, его предварительной проверки перед отправкой на сервер, ответ сервера на торговый запрос и структуру торговых транзакций. Создадим простые удобные функции для отправки торговых приказов на сервер и, на основе всего рассмотренного, создадим советник-информер о торговых транзакциях.

Нейросети — это просто (Часть 52): Исследование с оптимизмом и коррекцией распределения

По мере обучения модели на базе буфера воспроизведения опыта текущая политика Актера все больше отдаляется от сохраненных примеров, что снижает эффективность обучения модели в целом. В данной статье мы рассмотрим алгоритм повышения эффективности использования образцов в алгоритмах обучения с подкреплением.

Прогнозирование с помощью моделей ARIMA в MQL5

В этой статье мы продолжаем разработку класса CArima для построения моделей ARIMA, добавляя интуитивно понятные методы прогнозирования.

Как стать успешным поставщиком сигналов на MQL5.com

Основная цель статьи — предоставить простой пошаговый путь, пройдя по которому вы сможете стать лучшим поставщиком сигналов на MQL5.com. Опираясь на свои знания и опыт, я объясню, что нужно, чтобы стать успешным поставщиком сигналов, в том числе, как найти, протестировать и оптимизировать хорошую стратегию. Кроме того, я дам советы по публикации вашего сигнала, написанию убедительного описания и эффективному продвижению и управлению.

Теория категорий в MQL5 (Часть 10): Моноидные группы

Статья продолжает серию о реализации теории категорий в MQL5. Здесь мы рассматриваем группы моноидов как средство, нормализующее множества моноидов и делающее их более сопоставимыми в более широком диапазоне множеств моноидов и типов данных.

Нейросети — это просто (Часть 51): Актер-критик, управляемый поведением (BAC)

В последних двух статьях рассматривался алгоритм Soft Actor-Critic, который включает энтропийную регуляризацию в функцию вознаграждения. Этот подход позволяет балансировать исследование среды и эксплуатацию модели, но он применим только к стохастическим моделям. В данной статье рассматривается альтернативный подход, который применим как для стохастических, так и для детерминированных моделей.

Структуры в MQL5 и способы вывода их данных на печать

В статье рассмотрим структуры MqlDateTime, MqlTick, MqlRates, MqlBookInfo и способы вывода данных этих структур на печать. Для того, чтобы распечатать все поля структуры есть стандартная функция ArrayPrint(), которая выводит в удобном табличном формате данные, содержащиеся в массиве с типом обрабатываемой структуры.

Сделайте торговые графики лучше с интерактивным графическим интерфейсом на основе MQL5 (Часть I): Перемещаемый интерфейс (I)

Раскройте всю мощь динамического представления данных в своих торговых стратегиях или утилитах с помощью нашего подробного руководства по разработке перемещаемого графического интерфейса в MQL5. Погрузитесь в события графика и узнайте, как спроектировать и реализовать простой и множественный перемещаемый графический интерфейс на одном графике. В статье также рассматриваются добавление элементов в графический интерфейс, повышение их функциональности и эстетической привлекательности.

Брутфорс-подход к поиску закономерностей (Часть V): Взгляд с другой стороны

В статье я покажу совершенно иной подход к алготрейдингу, к которому мне пришлось прийти спустя достаточно длительное время. Конечно же все это связано с моей брутфорс программой, которая претерпела ряд изменений, которые позволяют ей решать одновременно несколько задач. Тем не менее статья получилась больше общей и максимально простой, по этому годится и для тех кто не в теме или просто проходил мимо.

Дискретное преобразование Хартли

В этой статье мы познакомимся с одним из методов спектрального анализа и обработки сигналов - дискретным преобразованием Хартли. С его помощью можно фильтровать сигналы, анализировать их спектр и многое другое. Возможности DHT ничуть не меньше, чем у дискретного преобразования Фурье. Однако, в отличие от него, DHT использует только вещественные числа, что делает его более удобным для реализации на практике, а результаты его применения более наглядными.

Нейросети — это просто (Часть 50): Soft Actor-Critic (оптимизация модели)

В предыдущей статье мы реализовали алгоритм Soft Actor-Critic, но не смогли обучить прибыльную модель. В данной статье мы проведем оптимизацию ранее созданной модели для получения желаемых результатов её работы.

Машинное обучение и Data Science (Часть 14): Применение карт Кохонена на рынках

Хотите найти новый подход в торговле, который поможет ориентироваться на сложных и постоянно меняющихся рынках? Взгляните на карты Кохонена — инновационную форму искусственных нейронных сетей, которая поможет выявить скрытые закономерности и тренды в рыночных данных. В этой статье мы рассмотрим, как работают карты Кохонена и как их использовать для разработки эффективных торговых стратегий. Думаю, этот новый подход будет интересен как опытным трейдерам, так и начинающим.

Теория категорий (Часть 9): Действия моноидов

Статья продолжает серию о реализации теории категорий в MQL5. В статье рассматриваются действия моноидов (monoid actions) как средство преобразования моноидов, описанных в предыдущей статье, для увеличения областей их применения.

Модель движения цены и ее основные положения. (Часть 3): Расчет оптимальных параметров биржевой игры

В рамках разработанного автором инженерного подхода, основанного на теории вероятности, находятся условия открытия прибыльной позиции и рассчитываются оптимальные – максимализирующие прибыль - значения тейкпрофита и стоплосса.

Представления частотной области временных рядов: Спектральная функция

В этой статье мы рассмотрим методы, связанные с анализом временных рядов в частотной области. Также будет уделено внимание пользе изучения спектральных функций временных рядов при построении прогностических моделей. Кроме того, мы обсудим некоторые многообещающие перспективы анализа временных рядов в частотной области с использованием дискретного преобразования Фурье (ДПФ).

StringFormat(). Обзор, готовые примеры использования

Статья является продолжением обзора функции PrintFormat(). Рассмотрим вкратце форматирование строк при помощи StringFormat() и их дальнейшее использование в программе. Напишем шаблоны для вывода информации о символе в журнал терминала. Статья будет полезна как новичкам, так и уже опытным разработчикам.